비트코인(BTC)은 통화 확장 기간 동안 번성하여 다른 자산보다 뛰어난 성과를 냅니다. BTC가 연준 금리가 낮아지는 해로 접어들면서 통화 정책이 성과를 높일 수 있습니다.

비트코인(BTC)은 통화 확장과 저금리 기간 동안 자산이 번창하기 때문에 좀 더 비둘기파적인 연준으로부터 유리한 지원을 받을 수 있습니다. 최근 연준의 금리가 4.5~4.75 범위로 1/4포인트 인하된 후 BTC는 선거 후 랠리를 시작하여 하루 동안 여러 차례 사상 최고 가격을 다시 테스트했습니다.

금리 인하 다음날 BTC는 미국 거래 시간 동안 다시 반등하여 역대 최고치 중 하나인 77,252,77달러 이상의 가격을 발견했습니다. 11월 7일 금리 인하가 예상되었지만 BTC는 여전히 최근 강세 움직임에 요인을 추가했습니다.

BTC는 또한 스테이블코인 유입과 활발한 거래 쌍을 기반으로 하는 암호화폐 세계 내부의 유동성에 의존합니다. 그러나 통화 공급이 증가하면 소매 구매와 가격 발견 및 초과 성과의 기회를 찾는 기관이 다시 돌아올 수 있습니다.

금리 인하는 가격에 영향을 미치는 많은 요인 중 하나였지만 통화 정책과 통화 공급은 BTC가 2024년 마지막 달과 2025년까지 성과를 낼 수 있는 요인이 될 수 있습니다.

제롬 파월 연준 의장은 이미 금리 인하가 2020년 팬데믹 기간만큼 가파르고 빠르지 않을 수 있음을 시사했습니다. 경제 회복으로 인해 연준은 2025년 말까지 3.25% 목표로 점진적으로 금리를 인하할 수 있습니다. BTC가 이미 주류 금융에 진출함에 따라 금리 인하는 가격 상승의 배경 요인으로 작용할 수 있습니다.

유동성이 모든 자산으로 유입되는 장기간의 통화 확장의 경우 BTC는 주식 시장보다 4배, 금은 최대 20배 더 나은 성과를 냅니다. Coinrank의 연구. BTC 랠리의 정확한 시기와 기간은 다를 수 있으며, 금리 인하와 M2 확장 사이에 가격 조치가 지연될 수 있습니다.

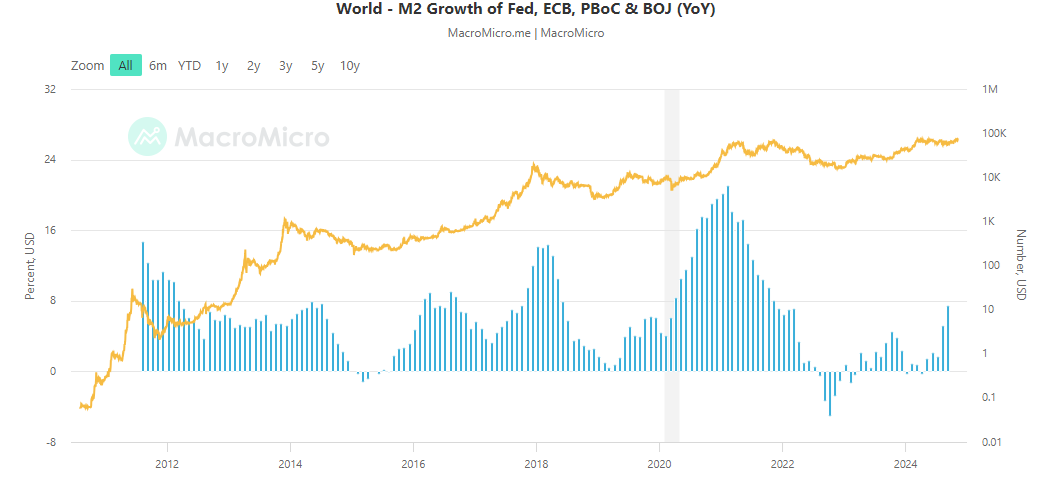

비트코인(BTC)은 M2 확장 기간 이후 후행 지표로 반등합니다. | 출처: MacroMicro

BTC는 금과의 상관관계금의 경우와 마찬가지로 가격 발견을 위한 더 빠른 메커니즘을 유지하고 단기적으로는 더 나은 성과를 냅니다.

BTC는 저금리 환경에서 등장했습니다.

실제로 BTC의 첫 번째 극적인 강세장은 2008년부터 2014년까지 유동성 확장을 억제하기 위한 일련의 금리 인상 이후에 발생했습니다. BTC 생성에 도움이 된 2008년 금융 위기 또한 장기간 극도로 낮은 금리를 초래했습니다. . 이후의 집회는 훨씬 더 역동적인 연준의 정책과 인플레이션이나 경기 침체 위협에 대한 해결책의 변화와 일치했습니다.

BTC는 이제 요금 인하 기간과 새로운 확장 주기 진입을 준비하고 있습니다. M2 화폐공급 세계적인. M2 화폐 공급의 확대는 BTC 랠리보다 몇 주에서 몇 달 앞서 발생합니다.

BTC는 과거 요금 인하에 반응했습니다. 처음 몇 년간의 성장은 전 세계적으로 장기간에 걸친 저금리 시대와 일치했습니다. 2020년에서 2024년 사이에 BTC는 최저 수준의 환경에서 성장했습니다. 그러나 이것이 최근 일련의 금리 인상 중에 BTC가 상승하는 것을 막지는 못했습니다.

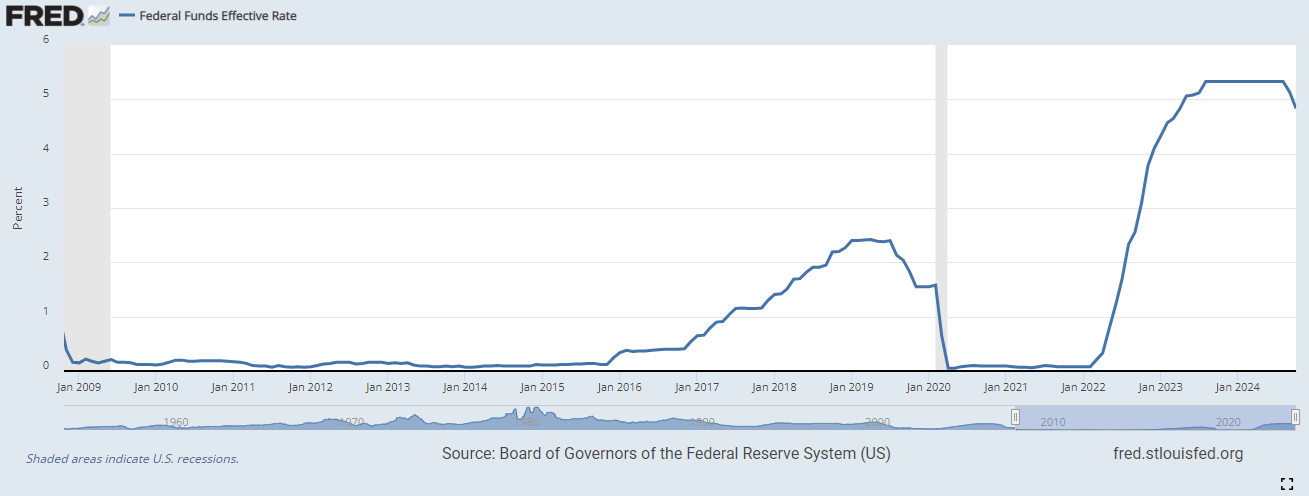

비트코인의 개발은 연준의 금리가 극도로 낮은 수년 동안 이루어졌습니다. | 출처: FRED 경제 데이터

10월에도 BTC는 타이트하게 상관관계가 있는 주가지수 S&P500으로. BTC는 일반적인 경제 확장을 추적하는 위험자산으로 작용할 수 있으며 화폐 가치 하락과 인플레이션에 대한 도구로서의 기본 기능으로 돌아갈 수 있습니다. BTC는 다른 자산을 능가할 가능성이 있기 때문에 인플레이션 헤지로 작동하지만 예상치 못한 붕괴 및 하락으로 인해 안전한 피난처는 아닙니다.

긍정적인 측면에서는 더 낮은 금리로 보다 쉬운 유동성에 접근할 수 있다는 점은 투자 수요를 증가시킬 수 있습니다. BTC는 이미 ETF 중 하나를 통해 주류 매수를 흡수할 수 있는 잠재력을 가지고 있습니다.

단점은 다수의 암호화폐 프로젝트가 T-Bill을 준비금으로 보유하고 있으며 낮은 이자율로 인해 수익이 감소할 수 있다는 것입니다.